Dentro del sistema productivo de la empresa intervienen varios departamentos, cada uno con una función específica. Estos son:

- Departamento de compras

- Departamento de ventas

- Departamento de producción

- Departamento de calidad

- Departamento de costes

El departamento de costes es el responsable de calcular el coste derivado de cada una de las diferentes fases del proceso de producción, que comprende desde el momento en que el encargado de compras solicita el pedido hasta que llega al consumidor, así como el coste total de la producción y el de cada artículo en concreto.

Definición y clases de costes

El costo viene de lo que cuesta algo, ya sea comprar, preparar, fabricar, etc. Por tanto costo va a significar la suma de salidas de dinero para adquirir un producto o servicio para obtener un beneficio a posteriori. Si lo que hemos comprado no nos va a reportar ningun beneficio entonces estaremos hablado de un gasto y no de un costo (p. ej. los productos de limpieza).

Tenemos que diferenciar entre los conceptos de costo, gasto y pérdida.

Las compras de ingredientes de un restaurante para confeccionar sus recetas las consideramos costo. Una vez que el producto se ha preparado y sale el plato, ese costo pasa a ser un gasto. Es decir que gasto sería el costo de los productos vendidos, por tanto ya han producido un beneficio.

La pérdida sería el conjunto de los artículos o servicios que se vuelven sin valor al no reportar ningún beneficio (p. ej. productos defectuosos, caducados, roturas, robos, etc.)

Ingreso corresponde al valor del producto vendido o servicio prestado, en nuestro caso sería la vemta de alimentos y bebidas.

Veamos todo esto con un ejemplo:

Un restaurante compra 8 productos a 15 € cada uno y posteriormente vende 5 de ellos a 20 € cada uno, dos de ellos son dados de baja por defectuosos.

- Costo = 8 x 15 € = 120 €

- Gasto = 5 x 15 € = 75 €

- Pérdida = 2 x 15 € = 30 €

- Ingreso = 5 x 20 € = 100 €

Las diferentes clases de costes de acuerdo a los elementos del coste son:

- El coste de las materias primas.

- Materia prima directa: los ingredientes principales de la receta (artículos A y B, artículos de coste más elevado o coste medio).

- Materia prima indirecta: resto de ingredientes (artículos C o de coste pequeño).

- Coste de la mano de obra.

- Mano de obra directa, la relacionada de forma diracta con la preparación del producto (cocinero)

- Mano de obra indirecta (vendedor, cajero)

- Costes indirectos de preparación o fabricación. Costes no incluidos en los apartados anteriores (p. ej. el gas, el alquiler, luz, agua, teléfono, etc.)

Otra clasificación sería en relación con la producción o preparación:

- Coste inicial

- Materia prima directa

- Mano de obra directa

- Coste final

- Mano de obra directa

- Coste indirecto de fabricación

- Materia prima indirecta

- Mano de obra indirecta

Y una tercera clasificación posible sería de acuerdo al volumen:

- Costos variables. El costo total varía en función de la cantidad o volumen de preparación pero el costo unitario del producto no varía.

- Costos fijos. El costo total no varía en función del volumen de preparación, pero si varía el costo unitario del producto.

- Costos semivariables. Son aquellos costes que incluyen una parte fija y otra variable (p. ej el sueldo de un cocinero, donde la parte fija sería su sueldo y la parte variable las horas extras)

Equivalencias básicas

- 1 cucharada = 15 ml / 15 gr / 3 cucharaditas

- 1 cucharadita = 5 ml / 5 gr

- 1 taza = 250 ml / 250 gr

- 1 kg de patata, cebolla, boniato, tomate = 4 unidades (aprox.)

- 1 kg de limón (50 gr. c/limón) = 20 unidades (aprox.)

- 1 diente de ajo = 10 gr. (aprox.)

- 1 manojo = 5 unidades

Métodos de fijación de precios

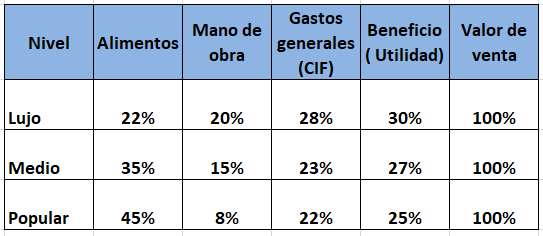

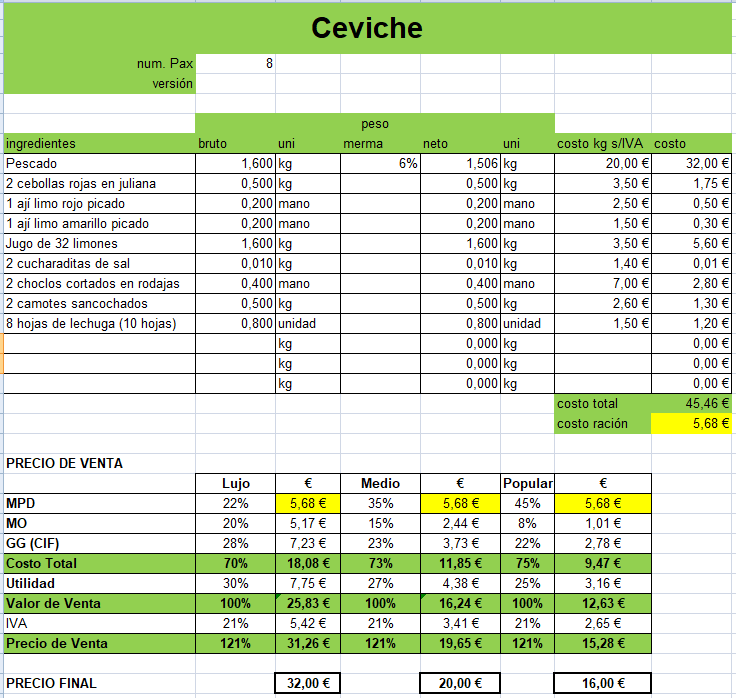

Debe establecerse la estructura patrón según el nivel del restaurante:

Evaluar y renovar la carta

Hay dos herramientas para evaluar o renovar nuestra carta, son las siguientes:

- Los principios de Omnes

- Matriz de Boston Consulting Group (BCG)

Los principios de Omnes

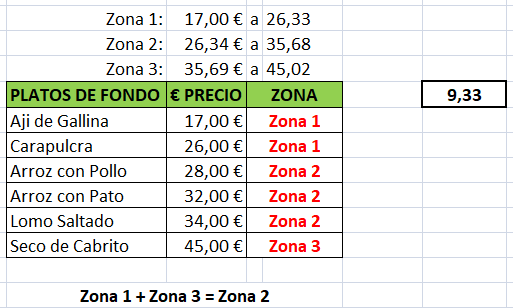

Si tenemos 3 zonas de precio:

- Zona baja

- Zona media

- Zona alta

La suma de las zonas extremas debe ser igual siempre al número de platos de la zona media. Por ejemplo:

- Zona baja: 3 platos

- Zona media: 6 platos

- Zona alta: 3 platos

Los principios de Omnes son:

- Dispersión de los precios. La forma de calcular es:

- (Precio más alto – Precio más bajo) / 3. Esto nos da una cifra que se corresponde con la cantidad en € que debe haber de diferencia entre el precio más barato y más caro de cada zona.

- Se debe cumplir: zona 1 + zona 3 = zona 2

- Apertura o amplitud de la gama.

- 2,5<=Precio más alto de la gama / Precio más bajo de la gama<=3,0

- En el ejemplo anterior: 45,00 € / 17,00 € = 2,65 €

- Relación calidad-precio.

- Precio medio pedido = Total ventas gama / Cantidades vendidas (Nº platos)

- Precio medio ofertado = Suma total precios platos / Nº de platos (items)

- Dividimos Precio medio pedido / Precio medio ofertado

- 0,9 <= Precio medio pedido / Precio medio ofertado <= 1

- El resultado si es menor que 0,9 nos indica que la gente prefiere los platos más baratos. Por el contrario si nos dá mayor de 1, indica que la gente prefiere los platos más caros.

- Promoción.

- El precio de la promoción debe ser un poco más bajo que el precio medio pedido.

Matriz de Boston Consulting Group (BCG)

Debemos saber que tipos de platos estamos vendiendo: platos estrellas, platos impopulares o de repente platos perdedores.

Los platos deben cumplir dos exigencias básicas: ser populares y ser rentables.

- POPULARIDAD: Está en función de la demanda, es decir, del número de platos vendidos.

- Popularidad : Porcentaje de popularidad / Nº de productos ofrecidos

- Siempre que no nos digan nada tomaremos como porcentaje de popularidad el 100%.

- La cantidad resultante marca la frontera entre un plato popular y un plato no popular.

- RENTABILIDAD: Está en función del margen de contribución, es decir, de la diferencia del precio con su costo variable unitario.

- Rentabilidad = (Ventas tot. – costos variab. totales) / Tot. platos vendidos

- La cantidad resultante marca la frontera entre un plato rentable y un plato no rentable.

- La evaluación debe realizarse al final de cada temporada, o cada cierto tiempo, designado por la gerencia.

- En ambos casos deben determinarse los índices o factores de medición para compararlos con los índices propios de cada uno de los platos.

Luego de la evaluación, la gerencia debe decidir qué hacer con cada uno de los platos:

- PLATOS POPULARES: sugieren mejorar la rentabilidad, revisar los costos y la fijación del precio, medir razonablemente el valor del producto. Son aquellos platos que son populares pero no son rentables.

- PLATOS IMPOPULARES: debemos promocionarlos más, mejorar su ubicación en la carta, hacerlos más visibles, capacitar a los mozos en la promoción de estos platos. Son aquellos platos que no son populares pero son rentables.

- PLATOS ESTRELLAS: mantener el control estricto de su estándar de calidad. Estar siempre vigilante. Son aquellos que son populares y rentables a la vez.

- PLATOS PERDEDORES: candidatos a ser retirados de la carta, pero deben analizarse las causas que originaron esta calificación, pues de lo contrario se podría volver a cometer el mismo error. Son aquellos que no son populares ni rentables.

Tan importante como evaluar la carta, son las medidas correctivas a tomar.

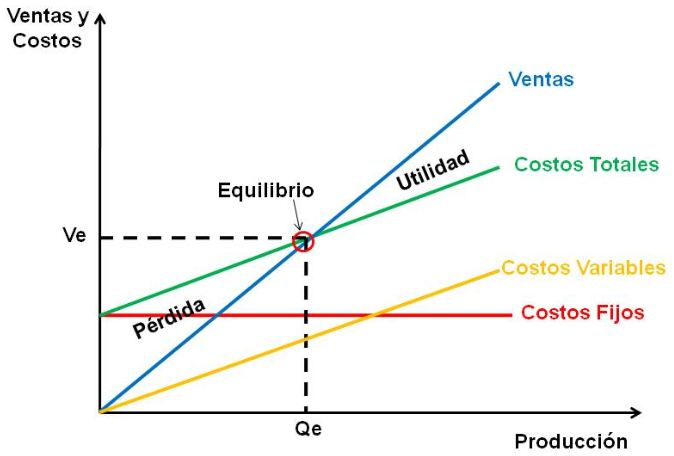

El punto de equilibrio

El punto de equilibrio es aquel punto donde las ventas (ingresos) se igualan a los costos variables más los costos fijos, produciendo que la utilidad se vuelva cero. Es decir, donde la empresa no gana ni pierde.

VENTAS = Costos Variables + Costos Fijos

Métodos para calcular el punto de equilibrio

Método de la ecuación

P x Q = cvu x Q + CF + R

Donde:

- P (precio) x Q (cantidad): Ventas

- cvu (costos variables unitarios) x Q: Costos variables

- CF: Costos fijos

- R: Resultado

Método del margen de contribución

El margen de contribución unitario (mcu) es aquella parte o porción incorporada en el precio de venta que está destinada o sirve para cubrir los costos fijos de la empresa, más las unidades.

mcu = precio de venta – costo variable unitario